Faktur pajak merupakan dokumen resmi yang sangat penting dalam sistem Pajak Pertambahan Nilai di Indonesia. Dokumen ini menjadi bukti bahwa Pajak Pertambahan Nilai telah dipungut oleh Pengusaha Kena Pajak atas penyerahan Barang Kena Pajak atau Jasa Kena Pajak. Keberadaan faktur pajak tidak hanya berfungsi sebagai bukti pemungutan pajak, tetapi juga sebagai dasar pengkreditan PPN masukan bagi pihak pembeli yang juga berstatus Pengusaha Kena Pajak.

Dalam praktik perpajakan, faktur pajak memiliki peran sentral karena berkaitan langsung dengan pelaporan dan penyetoran PPN. Kesalahan dalam pembuatan atau pengelolaan faktur pajak dapat menimbulkan risiko administratif, seperti penolakan pengkreditan PPN atau sanksi perpajakan. Oleh karena itu, pemahaman yang baik mengenai faktur pajak sangat penting bagi pelaku usaha.

Pengertian Faktur Pajak

Faktur pajak adalah bukti pungutan Pajak Pertambahan Nilai yang dibuat oleh Pengusaha Kena Pajak pada saat melakukan penyerahan barang atau jasa kena pajak. Faktur ini juga dibuat pada saat menerima pembayaran sebelum penyerahan barang atau jasa, atau pada saat terjadi peristiwa tertentu sesuai ketentuan peraturan perpajakan. Secara hukum, faktur pajak menjadi dokumen yang menunjukkan bahwa PPN telah dipungut sesuai tarif dan dasar pengenaan pajak yang berlaku. Tanpa faktur pajak yang sah, pemungutan PPN dianggap tidak memenuhi ketentuan formal perpajakan.

Fungsi Faktur Pajak dalam Sistem PPN

Faktur pajak memiliki beberapa fungsi utama dalam sistem Pajak Pertambahan Nilai. Fungsi pertama adalah sebagai bukti pemungutan PPN oleh penjual atau penyedia jasa. Fungsi kedua adalah sebagai dasar bagi pembeli untuk mengkreditkan PPN masukan dalam perhitungan PPN terutang. Selain itu, faktur pajak juga berfungsi sebagai alat pengawasan bagi otoritas pajak. Melalui faktur pajak, Direktorat Jenderal Pajak dapat melakukan pencocokan data antara penjual dan pembeli untuk memastikan kepatuhan perpajakan.

Pihak yang Wajib Membuat Faktur Pajak

Faktur pajak wajib dibuat oleh Pengusaha Kena Pajak. Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak atau Jasa Kena Pajak dan telah dikukuhkan oleh Direktorat Jenderal Pajak. Tidak semua pelaku usaha otomatis menjadi Pengusaha Kena Pajak, karena terdapat batasan omzet tertentu yang menjadi syarat pengukuhan. Bagi pengusaha yang belum dikukuhkan sebagai Pengusaha Kena Pajak, pemungutan PPN dan pembuatan faktur pajak tidak diperkenankan. Oleh karena itu, status pengusaha menjadi aspek penting dalam kewajiban pembuatan faktur pajak.

Waktu Pembuatan Faktur Pajak

Waktu pembuatan faktur pajak diatur secara tegas dalam peraturan perpajakan. Faktur pajak harus dibuat pada saat penyerahan Barang Kena Pajak atau Jasa Kena Pajak dilakukan. Selain itu, faktur pajak juga wajib dibuat pada saat pembayaran diterima sebelum penyerahan barang atau jasa.

Ketepatan waktu pembuatan faktur pajak sangat penting. Faktur pajak yang dibuat terlambat dapat dikenakan sanksi administratif berupa denda. Oleh karena itu, pelaku usaha perlu memastikan sistem administrasi penjualannya mampu mendukung pembuatan faktur pajak tepat waktu.

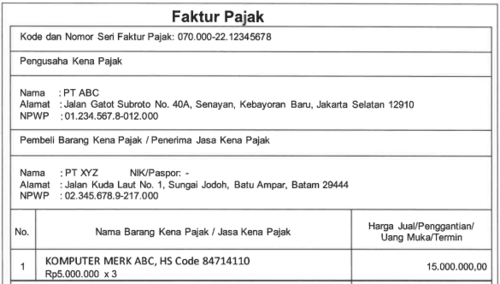

Informasi yang Wajib Dicantumkan dalam Faktur Pajak

Faktur pajak harus memuat informasi tertentu agar dianggap sah secara formal. Informasi tersebut meliputi identitas penjual dan pembeli, nomor seri faktur pajak, tanggal pembuatan, jenis barang atau jasa yang diserahkan, dasar pengenaan pajak, tarif PPN, serta jumlah PPN yang dipungut. Kelengkapan dan kebenaran informasi dalam faktur pajak menjadi syarat utama agar faktur tersebut dapat digunakan sebagai dasar pengkreditan PPN masukan. Faktur pajak yang tidak lengkap atau mengandung kesalahan dapat dianggap tidak sah.

Faktur Pajak Elektronik

Dalam rangka meningkatkan efisiensi dan pengawasan, pemerintah telah menerapkan sistem faktur pajak elektronik. Faktur pajak elektronik dibuat melalui aplikasi resmi yang disediakan oleh Direktorat Jenderal Pajak. Dengan sistem ini, pembuatan, pelaporan, dan pengawasan faktur pajak menjadi lebih terintegrasi. Faktur pajak elektronik memiliki kekuatan hukum yang sama dengan faktur pajak manual. Penggunaan sistem elektronik juga meminimalkan risiko pemalsuan dan kesalahan administrasi, serta mempermudah pelaku usaha dalam memenuhi kewajiban perpajakannya.

Peran Faktur Pajak bagi Pembeli

Bagi pembeli yang berstatus Pengusaha Kena Pajak, faktur pajak memiliki peran penting sebagai dasar pengkreditan PPN masukan. PPN yang tercantum dalam faktur pajak dapat dikreditkan dengan PPN keluaran dalam perhitungan PPN terutang. Namun, pengkreditan PPN masukan hanya dapat dilakukan jika faktur pajak memenuhi persyaratan formal dan material. Oleh karena itu, pembeli perlu memastikan bahwa faktur pajak yang diterima telah sesuai dengan ketentuan yang berlaku.

Risiko dan Sanksi Terkait Faktur Pajak

Kesalahan dalam pembuatan atau penggunaan faktur pajak dapat menimbulkan berbagai risiko. Risiko tersebut antara lain penolakan pengkreditan PPN, koreksi pajak saat pemeriksaan, serta pengenaan sanksi administratif berupa denda. Sanksi dapat dikenakan apabila faktur pajak tidak dibuat, dibuat terlambat, atau tidak memenuhi ketentuan formal. Oleh karena itu, kepatuhan dalam pembuatan dan pengelolaan faktur pajak menjadi aspek penting dalam manajemen perpajakan perusahaan.

Faktur Pajak dalam Pelaporan PPN

Faktur pajak merupakan dokumen utama dalam pelaporan PPN. Data dari faktur pajak digunakan untuk mengisi Surat Pemberitahuan Masa PPN. Kesesuaian antara faktur pajak, laporan PPN, dan data transaksi menjadi indikator kepatuhan pajak suatu perusahaan. Dengan sistem pelaporan elektronik, data faktur pajak dapat langsung terintegrasi dengan laporan PPN. Hal ini memudahkan pelaku usaha dalam menyusun laporan dan membantu otoritas pajak dalam melakukan pengawasan.

Pentingnya Pengelolaan Faktur Pajak yang Baik

Pengelolaan faktur pajak yang baik mencakup pembuatan tepat waktu, pengisian data yang akurat, penyimpanan dokumen, serta pelaporan yang sesuai. Pengelolaan yang baik akan meminimalkan risiko kesalahan dan sanksi, serta mendukung kelancaran arus kas perusahaan. Bagi perusahaan, faktur pajak juga menjadi bagian penting dari sistem akuntansi dan perpajakan. Oleh karena itu, pemahaman dan pengelolaan faktur pajak harus menjadi prioritas dalam administrasi usaha.

Kesimpulan

Faktur pajak merupakan elemen penting dalam sistem Pajak Pertambahan Nilai di Indonesia. Dokumen ini berfungsi sebagai bukti pemungutan PPN, dasar pengkreditan pajak, serta alat pengawasan bagi otoritas pajak. Pemahaman yang baik mengenai pengertian, fungsi, kewajiban, dan risiko terkait faktur pajak akan membantu pelaku usaha menjalankan kewajiban perpajakan secara tertib dan sesuai ketentuan. Dengan pengelolaan faktur pajak yang baik, kepatuhan pajak dapat terjaga dan risiko administratif dapat diminimalkan.

Percayakan urusan perpajakan Anda kepada Jaga Pajak, mitra profesional yang siap membantu pelaporan, perencanaan, hingga pendampingan pajak Anda secara menyeluruh. Dengan tim bersertifikat dan berpengalaman, kami hadir untuk memastikan kepatuhan pajak Anda terjaga, risiko denda dapat dihindari, dan potensi efisiensi pajak dapat dimaksimalkan. Hubungi Jaga Pajak sekarang untuk konsultasi pajak yang aman, terpercaya, dan sesuai regulasi. Hubungi nomor kami +62 822-9883-7731 untuk konsultasi lebih lanjut.

Referensi

- Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah beserta perubahannya

- Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

Peraturan Direktur Jenderal Pajak mengenai Tata Cara Pembuatan Faktur Pajak - Direktorat Jenderal Pajak Kementerian Keuangan Republik Indonesia, Pajak.go.id

Baca Juga: Menkeu Purbaya Jamin WP yang Sudah Patuh Tak Diganggu